Nutzen: Zusätzliche Gewinnpotenziale erschließen

Das Verrechnungspreissystem beeinflusst unternehmerische Entscheidungen, die Leistungsbeurteilung des Managements und der Konzerngesellschaften sowie die Verwendung der verfügbaren Ressourcen. Bei der Dokumentation gewonnene Erkenntnisse können dazu genutzt werden, die Gruppe erfolgreicher zu machen. Zwei Fallbeispiele zeigen, wie mit einer Überarbeitung des Verrechnungspreissystems zusätzliche Gewinnpotenziale erschlossen werden können. Voraussetzung dafür ist allerdings, dass CFOs die Dokumentation nicht nur als Pflichtübung für die Regale der Steuerabteilung betrachten.

Einsatz: Verrechnungspreissystem dokumentieren

BEPS Action 13 verpflichtet multinationale Unternehmen, grenzüberschreitende Transaktionen (mit materiellen, immateriellen Wirtschaftsgütern, Dienstleistungen und Finanzdienstleistungen) mit Auslandsgesellschaften oder Niederlassungen vor dem Hintergrund der integrierten Wertschöpfungskette zu dokumentieren. Größere Konzerne (gemessen am konsolidierten Umsatz) müssen die aus Stamm- und Länderteil (Master File und Local File) bestehende Dokumentation um eine länderspezifische Berichterstattung (Country-by-Country-Reporting) erweitern.

Gewinnpotenziale mit deckungsbeitragsorientierter Preisbildung erschließen

Konzerne verwenden häufig eine Variante der Kostenaufschlagsmethode, um die (Verrechnungs-) Preise für Halb- und Fertigfabrikate sowie Dienstleistungen zu ermitteln. Neben den Fixkosten wird oft ein Gewinnaufschlag in die Kalkulation einbezogen (Preisbildung auf Vollkosten). Dies kann unter anderem dazu führen, dass

- eigentlich lukrative Märkte nicht bedient werden oder

- vorhandene Fertigungskapazitäten nicht ausgelastet und letztlich abgebaut werden.

Chancen und Risiken werden dabei unvollständig bewertet und vorhandenes Gewinnpotenzial übersehen. Mit einer deckungsbeitragsorientierten Preisbildung werden Potenziale erkannt und genutzt. Solche Sachverhalte – und nicht nur steuerliche Risiken – werden offenkundig, wenn das Verrechnungspreissysteme gemäß den geänderten Vorschriften dokumentiert wird. Die Herausforderung für das Management – insbesondere den CFO – besteht darin, identifizierte Potenziale mit geeigneten Maßnahmen zu heben.

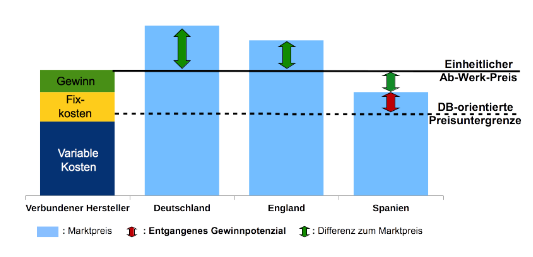

DB-orientierte Preisbildung erschließt Gewinnpotenziale

Im Rahmen einer Wachstumsstrategie plant eine mittelständische Unternehmensgruppe, in weitere europäische Märkte (Deutschland, England und Spanien) zu expandieren. Dazu sollen Tochtergesellschaften bzw. Zweigniederlassungen gegründet werden. Auf Basis eines einheitlichen Ab-Werk-Preises für das Produkt (siehe Abbildung 1) wird nach Deutschland und England expandiert. Der spanische Markt wird wegen des zu niedrigen Preisniveaus nicht entwickelt.

Bei der Dokumentation des Verrechnungspreissystems fiel auf, dass – ausreichende Produktionskapazitäten vorausgesetzt – auch der spanische Markt mit Gewinn beliefert werden könnte, da zum spanischen Preisniveau ein positiver Deckungsbeitrag erwirtschaftet wird (siehe Abbildung 1). Um künftig Marktpotenziale besser zu beurteilen, hat die Gruppe den einheitlichen Ab-Werk-Preis durch eine marktbezogene deckungsbeitragsorientierte Preisbildung ersetzt und damit begonnen, auch Kunden im spanischen Markt zu beliefern.

Eine DB-orientierte Preisbildung erhöht die Auslastung der eigenen Fertigung

Ein Automobilzulieferer (1. tier) entwickelt und fertigt Komponenten für verschiedene Automobilhersteller (OEM). Ein bestimmtes Bauteil kann von einem Werk der Unternehmensgruppe bezogen werden. Es erwies sich jedoch regelmäßig als zu teuer. Das Entwicklungsteam musste daher externen Anbietern den Vorzug geben, um die Vorgaben der Kunden zu erfüllen. Die Auslastung und der Gewinn des Werkes fiel.

Die Dokumentation des Verrechnungspreissystems ergab, dass das Werk die Angebotspreise auf Basis der Vollkosten ermittelte und deshalb häufig zu teuer war. Das Management entschied, die Preise künftig auf Basis der Deckungsbeiträge zu ermitteln. Das verbundene Unternehmen wird zum Preis des jeweils günstigsten Wettbewerbers anbieten, wenn ein positiver Deckungsbeitrag erwirtschaftet wird. Langfristig werden Auslastung und Gewinn des Werkes steigen.

Praktisch ist eine DB-orientierte Preisbildung noch immer eine Herausforderung

Trotz der viel beschworenen Leistungsfähigkeit der gängigen ERPs und Datenbanksysteme sind die dafür erforderlichen Informationen nicht immer dort verfügbar, wo sie für Entscheidungen benötigt werden. Die Ursachen hierfür sind vielfältig – zwei Aspekte sind gesondert hervorzuheben:

- Daten über die Stückkosten liegen nicht in der nötigen Struktur und/oder erforderlichen Qualität vor (z.B. nur Plandaten, …);

- die Steuerungs- und Führungsprozesse orientieren sich nicht an der integrierten Wertschöpfungskette sondern an einzelnen Unternehmensteilen.

Besonders im zweiten Fall dürfte eine Debatte über Strategie und Ausrichtung der Unternehmensgruppe erforderlich sein, um zu vermeiden, dass durch die Strukturen Gewinnpotenzial systematisch ignoriert wird.

Die steuerliche Vertretbarkeit des Verrechnungspreissystems sichern

Im Idealfall wird das Verrechnungspreissystem den Anforderungen des jeweiligen Geschäftsmodells gerecht und ist mit der Verteilung der Funktionen und Risiken auf die Konzerngesellschaft konsistent. Dies ist eine Voraussetzung für die steuerliche Vertretbarkeit des Verrechnungspreissystems.

Eine Preisbildung mit Hilfe der Kostenaufschlagsmethode sichert – zumindest auf den ersten Blick – die steuerliche Vertretbarkeit des Systems. Wie man sich am Beispiel der einheitlichen Ab-Werk-Preise für Halb- und Fertigfabrikate verdeutlicht, ist dies jedoch nicht automatisch der Fall sondern nur gewährleistet, wenn der verbundene Hersteller

- als Lohnfertiger agiert und nur begrenzte Risiken übernimmt;

- lediglich über prozessbezogene immaterielle Wirtschaftsgüter verfügt und

- keine Rechte am Produkt hat.

Erhebliche steuerliche Risiken dürften bestehen, sollte eine detaillierte Analyse der Funktionen und Risiken ergeben, dass der verbundene Hersteller der Halb- und Fertigfabrikate

- nennenswerte Ressourcen für die Produkt- und Verfahrensentwicklung bereitstellt;

- das Management strategische Entscheidungen für die Gruppe trifft (Produktpalette, Entwicklungsschwerpunkte etc.)

- die erforderliche Finanzierung bereitstellt.

Aber auch eine flexible, deckungsbeitragsorientierte Preisbildung erfüllt nicht automatisch die steuerlichen Anforderungen. Es ist zu prüfen, ob die sich ergebende Aufteilung des Gewinns auf die Teilgesellschaften der Unternehmensgruppe dem Fremdvergleich und damit der Aufteilung der Funktionen und Risiken entsprechen. Die Unternehmen sind daher gut beraten, ihre Verrechnungspreise regelmäßig (unterjährig) zu überprüfen und soweit erforderlich anzupassen. Im Ergebnis führt dies dazu, dass

- die Verrechnungspreise von den für die unternehmerischen Entscheidungen relevanten Preisen getrennt werden;

- Studien zum Fremdvergleich (Benchmarking) künftig an Bedeutung für die Absicherung des Verrechnungspreissystems gewinnen.